O Código da Fraude: Como Identificar um Boleto Falso em Segundos

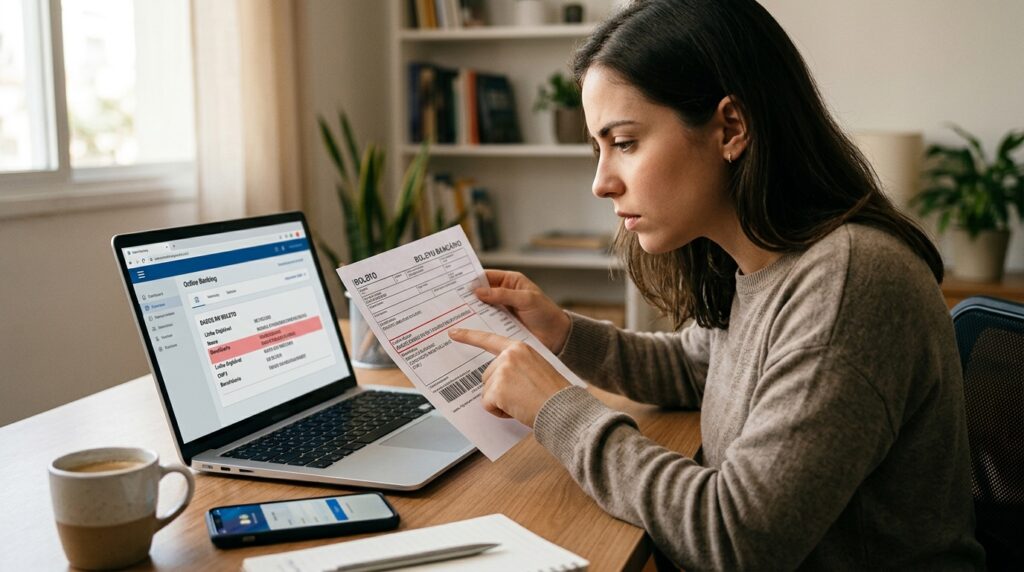

O papel aceita tudo, mas o sistema do banco não mente. No varejo online, o boleto falso é projetado para ser uma cópia perfeita do original: logos oficiais, fontes corretas e termos jurídicos impecáveis. No entanto, o Radar do Consumidor alerta: visualmente eles são iguais, mas o destino do dinheiro é oposto.

Enquanto você acredita que está pagando por aquela Smart TV na loja oficial, o dinheiro está indo para a conta de um “laranja”. O erro só é descoberto dias depois, quando a loja envia um e-mail de cobrança e você percebe que seu dinheiro evaporou. Aprenda a anatomia de uma cilada e blinde seu pagamento.

1. O Check-up de Segurança: A Prova dos Nove no App do Banco

A regra de ouro do Radar é: ignore o papel, confie na tela de confirmação. Antes de digitar sua senha para finalizar o pagamento no aplicativo, verifique estes três pontos:

-

O Beneficiário Final: Após escanear o código, o banco obrigatoriamente mostra quem vai receber o valor. Se você está comprando na “Magalu”, mas o beneficiário é “Joaquim das Dores” ou “Pagamentos Online LTDA”, não pague. Grandes redes usam seus próprios nomes e CNPJs como beneficiários.

-

O CNPJ Oficial: Verifique se o CNPJ que aparece na tela do celular condiz com a empresa. Uma busca rápida no Google por “CNPJ + [Nome da Loja]” resolve essa dúvida em segundos.

-

O Banco Emissor: Os três primeiros dígitos da linha digitável são o código do banco. Se o logo impresso no boleto é do Banco do Brasil (001), mas o código começa com 341 (Itaú) ou 237 (Bradesco), o documento foi adulterado.

2. Como o “Boleto Vilão” Chega até Você?

Os golpistas são criativos na hora de entregar o boleto falso. No Radar, identificamos os três caminhos mais comuns:

-

O “Suporte” via WhatsApp: Você termina uma compra e, minutos depois, um suposto atendente te chama dizendo que “houve um erro no boleto do site” e envia um novo PDF com desconto extra. Isso é golpe. Sempre gere o boleto dentro da sua área logada no site oficial.

-

O Vírus de Adulteração: Existem malwares (vírus) que infectam o navegador e alteram os números do boleto no exato momento em que você o gera na tela, sem mudar a imagem. É por isso que conferir o beneficiário no app do banco é a única defesa real.

-

E-mails de Abandono de Carrinho: Golpistas monitoram o mercado e enviam e-mails falsos dizendo: “Vimos que você se interessou por este notebook. Pague este boleto agora e ganhe 20% de desconto”.

3. DDA (Débito Direto Autorizado): Sua Arma Secreta

O Radar recomenda fortemente que você ative o DDA no aplicativo do seu banco.

-

Como funciona: O DDA lista todos os boletos que foram emitidos oficialmente no seu CPF por qualquer empresa do Brasil.

-

A Validação: Se você gerou um boleto em uma grande loja e ele não aparece no seu DDA após algumas horas, desconfie. Boletos legítimos registrados no seu CPF aparecem lá automaticamente, eliminando o risco de você pagar um documento “avulso” criado por um criminoso.

4. O Boleto com “Desconto Impossível”

Se o produto custa R$ 3.000 em todo o mercado e você recebeu um boleto de R$ 1.800, o sinal vermelho deve acender. O boleto é o método favorito para o golpe do preço baixo porque, ao contrário do cartão de crédito, o estorno de um boleto pago é extremamente difícil e burocrático. Uma vez que o dinheiro sai da conta, ele é sacado pelo golpista quase instantaneamente.

Checklist do Boleto Seguro

Antes de confirmar o pagamento no seu app, responda:

-

[ ] O nome do beneficiário na tela do celular é o nome real da loja?

-

[ ] Os três primeiros dígitos da linha batem com o banco do logo?

-

[ ] O boleto foi gerado por você dentro do site oficial da loja?

-

[ ] O valor final na tela do banco é exatamente o mesmo do site?

Veredito do Radar: No mundo dos boletos, a pressa é a melhor amiga do golpista. Reserve dois minutos para conferir os dados na tela do seu banco e garanta que o seu dinheiro chegue ao destino certo, e não ao bolso de um criminoso.